「リースバック」のメリット・デメリット

いつもご覧いただき、ありがとうございます。

前回までは「贈与で失敗しないための基礎知識」というテーマで7回コラムを書きましたが、今回は、住まいを活用して老後資金を得るための手段として最近注目をされている「リースバック」を取り上げたいと思います。

私の相談者にも、この「リースバック」にご興味をお持ちの方がいらっしゃいます。

既にお子様が独立した60代後半のご夫婦ですが、今後の生活に不安をお持ちでいらっしゃいます。また、ご夫妻で住むには自宅が広すぎるということで、手ごろな市営住宅に転居をしたいとのことでした。

しかし、自宅を持っていると原則、市営住宅に入居することはできません。

このため、この「リースバック」を活用して自宅を売却し、引き続き居住しながら適当なタイミングで市営住宅に転居できないか、とのことでした。

実際、条件次第では、このように「リースバック」を活用することは可能ではないかと思いますが、やはりメリットやデメリットがあります。

というわけで本日は、「リースバック」について、説明をしていきたいと思います。

※読者に対する分かりやすさを意識して、可能な限り簡素な言葉を用いて書いておりますので、若干厳密さに欠ける表現もあるかと思いますが、ご了承願います。

1 「リースバック」は、どんな制度でしょうか?

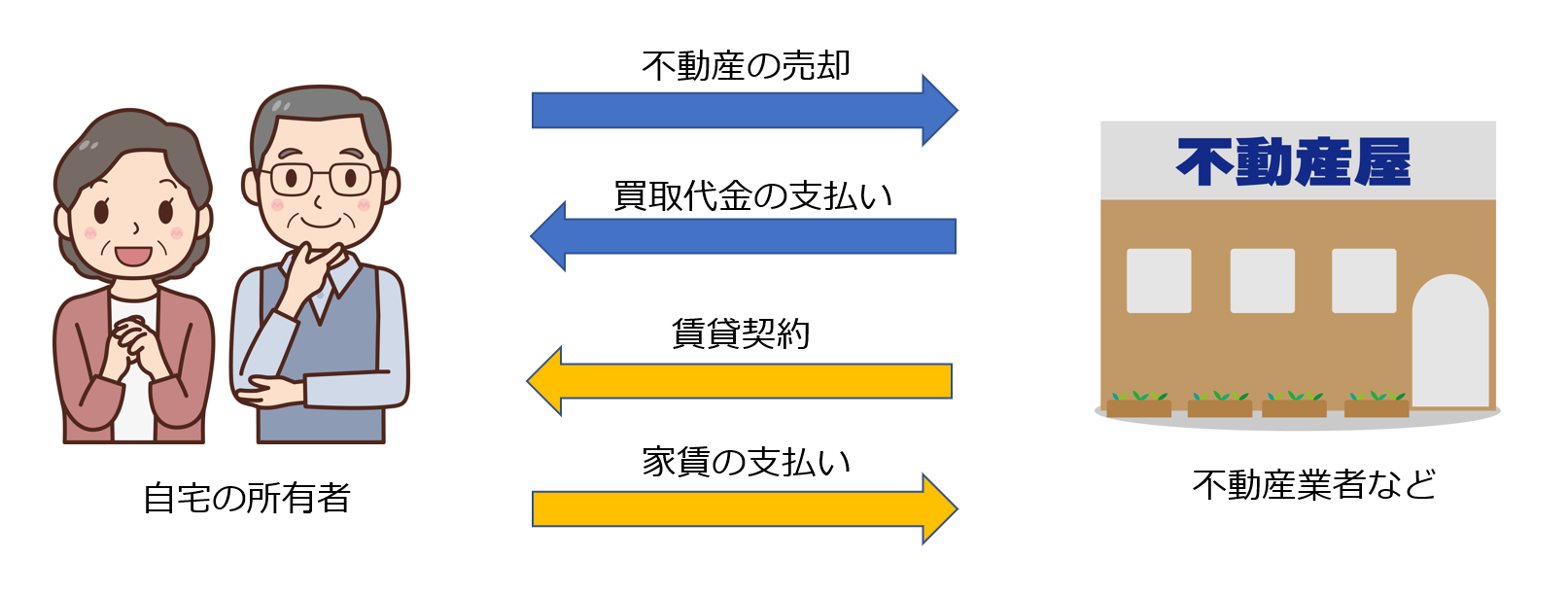

「リースバック」は、自宅などの不動産を専門の不動産会社へ売却し、飼い主であるオーナーに対してリース料(家賃)を支払うことで、引き続きその不動産を利用する方法です。

これを簡単な図にまとめたのが、下の【図1】です。

【図1】 リースバックの仕組み

では、リースバックはどのような場面で利用されているのでしょうか。 例えば、次のようなケースが考えられるかと思います。

リースバックの利用ケース

・年金の不足などによる老後の生活費を補う

・子どもの教育費や病気の治療費を捻出する

・借金の返済や、事業資金を捻出する

このように、様々なケースで利用が可能なのではないかと思います。

現在、北海道でリースバックを取り扱っている業者は、「ハウスドゥ」や「センチュリー21」など数社程度で、事業も札幌市中心なのではないかと思いますが、最近はテレビCMなども放映されるようになり、関心が少しずつ高まっているようにも感じます。

2 「リースバック」のメリット・デメリット

では、この「リースバック」、どのようなメリットやデメリットがあるのでしょうか。

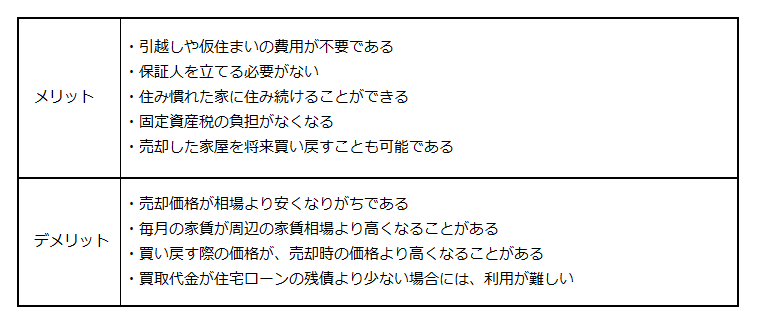

具体的にまとめたものが、【表1】となります。

【表1】「リースバック」のメリット・デメリット

売却をした住宅にそのまま住み続けられるというメリットがある反面、売却価格や毎月の支払家賃については不利というデメリットがあるということです。

また、売却の際に得られる買取代金が住宅ローンの残債よりも少ないと、ローンが残ってしまうことになるので、この場合も現実的に利用は難しいでしょう。

「リースバック」は、利便性は高いといえますが、やはりコスト面では分が悪そうですので、「売却による住替え」と常に比較しながら検討をするべきだと思います。

3 「リバースモーゲージ」との違いは?

「住まいを活用して老後資金を得るための手段」の代表的な方法としては、他に「リバースモーゲージ」もあります。

「リバースモーゲージ」は、居住する住宅や土地などの不動産を担保として融資を受け取り、受けた融資は(利用者の死亡などによる)契約終了時に担保不動産を処分することで、(元利一括で)返済をする制度です。

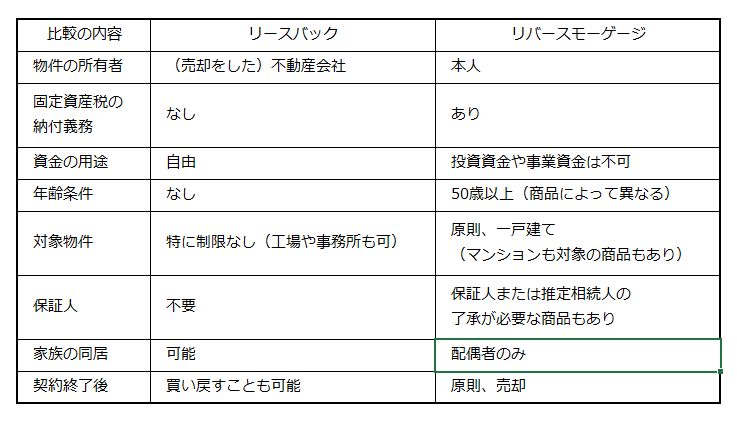

「リースバック」と「リバースモーゲージ」は、どう異なるのでしょうか。これを【表2】にまとめてみました。

【表2】「リースバック」と「リバースモーゲージ」の比較

このように、両制度は大きく異なることが分かります。

両制度の違いを知ったうえで、活用を検討するようにしましょう。

4 おわりに

今回は、「住まいを活用して老後資金を得るための手段」として、「リースバック」を取り上げました。

「リースバック」は、利便性が高いというメリットがある反面、売却価格や家賃など、費用面でのデメリットが発生しやすいこともご理解いただけたかと思います。

また「リースバック」は、注目を増しつつある半面、制度の認識不足などによるトラブルも発生しているとも聞きます。

書いてきたように、「売却による住み替え」がスムーズにできるならば、それに越したことはないので、まずは「売却による住み替え」を目指しながら、「リースバック」による売却を検討していくと良いと思います。

今回もご覧いただきありがとうございました。次回もよろしくお願いいたします。