10月から社会保険への加入対象が拡大されました

いつもご覧いただき、ありがとうございます。

既にご存じの方も多いかと思いますが、10月1日から社会保険の加入対象が拡大されました。

この制度改正により、パートなどの短時間労働者を中心に約45万人という多くの方が影響を受けると言われています。

ということで、今回はこのテーマについて書こうと思います。

1 制度改正の内容をおさらいしましょう

最初に、今回の改正で具体的に何が変わったのか、改めて整理してみましょう。

【表1】をご覧ください。

【表1】社会保険加入対象者の拡大について

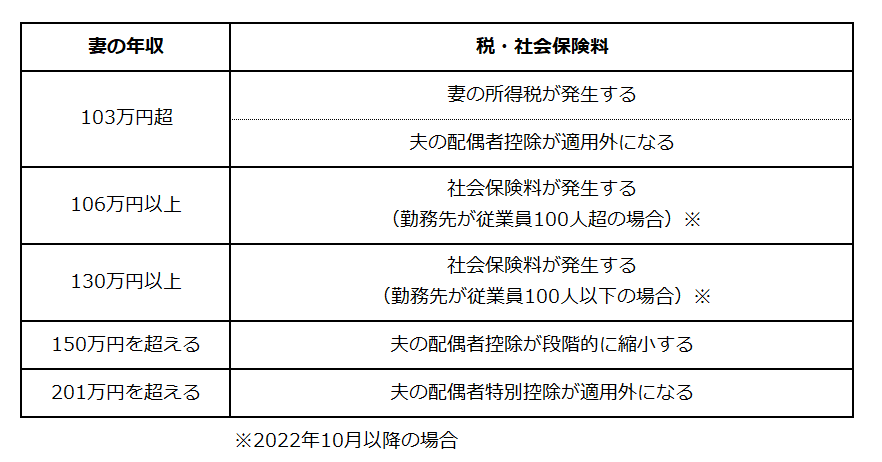

また、パート勤務する妻の年収と社会保険料負担の関係を、【表2】にまとめました。ご覧ください。

【表2】パート勤務する妻の年収と税・社会保険料負担の関係

501人以上の大企業で稼働し、かつ【表1】の要件などを満たす短時間労働者は、既に社会保険(厚生年金や健康保険)の加入対象でしたが、10月1日からは、対象となる会社の従業員の規模が「501人以上」から「101人以上」へと拡大し、また雇用が見込まれる期間も、「1年以上」から「2か月を超える」場合へと拡大されました。

このことによって、今まで社会保険の加入対象外だった短時間労働者の多くが加入対象となり、その数は約45万人といわれています。

2年後の2024年10月には、対象となる企業の従業員規模が「51人以上」とさらに引き下がり、将来的にはすべての会社が対象となるのではないかとも言われています。

しかし、そもそも社会保険の加入対象となることで、何が問題となるのでしょうか。

この問題点を一言でいいますと、「保険料の負担が増える」ということでしょう。次の章で、具体的に書きたいと思います。

2 社会保険加入による「デメリット」とは

社会保険加入による「デメリット」は、「保険料負担が増える」と書きました。

では、具体的にどのくらい増えるのでしょうか。

例えば、年収120万円(月収10万円)の方を考えます。

便宜的に、厚生年金の保険料を年収の10%とし、健康保険の保険料を年収の5%としますと、計15%が保険料負担となります。

そうしますと、年間の保険料負担額は、

・厚生年金で、120万円×10%=12万円(月額10,000円)

・健康保険で、120万円×5%=6万円(月額5,000円)

となります。

この額を高いとみるか低いとみるかは意見の分かれるところですが、確かに低くはないと思います。

しかし、現在国民年金の第1号被保険者の方は、これは安いと感じるでしょう。

なぜなら、現在の国民年金保険料は月額16,390円、さらに国民健康保険料を負担している場合もあります。そう考えますと、15,000円は「安い」ということになります。

問題なのは、配偶者の扶養範囲内で稼いでいた「第3号被保険者」でしょう。

第3号被保険者の場合は、国民年金保険料や健康保険の負担はありません。そのような方は、15,000円はまるまる支出増となります。

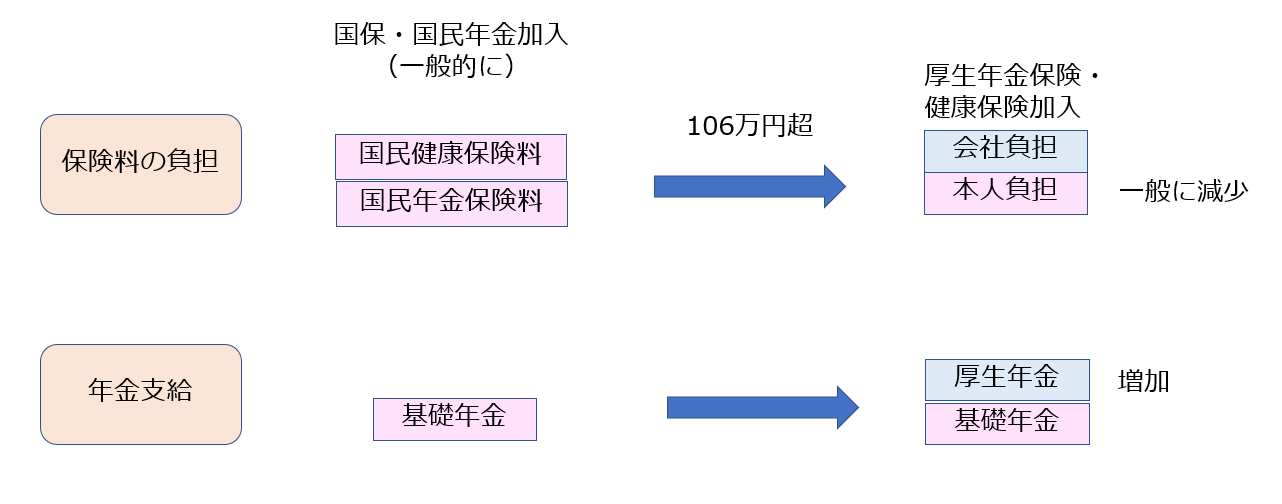

以上のことを簡単な図で表したのが、【図1】と【図2】になります。

【図1】社会保険加入対象になると、こう変わります(第1号被保険者であった場合)

【図2】社会保険加入対象になると、こう変わります(夫の扶養内で稼いでいた場合)

しかし、社会保険加入による「メリット」もあります。次の章でご説明したいと思います。

3 逆に、社会保険加入による「メリット」とは

社会保険加入による分かりやすい「メリット」は、厚生年金の支給額が増えることです。具体的にどのくらい増えるのでしょうか。

厚生年金の概算額を計算する際によく使われる式として、

・年収額×0.55%×加入年数 という式があります。

これに先ほどの年収120万円を当てはめますと、1年間働くごとに、

・120万円×0.55%×1年=6,600円

すなわち、年額12万円を負担することで、厚生年金が毎年6,600円増額されることになります。これは約18年で保険料の元が取れるという計算です。

これについても意見の分かれるところでしょうが、特に女性の平均寿命が約87歳であることを考慮すると、「それほど悪くない話」ともいえるのではないでしょうか。

また、万が一のことがあった際に支給される「障害厚生年金」や「遺族厚生年金」も、要件を満たす場合には支給されます。

加入期間中の死亡や障害の場合、加入月数が300月未満の場合には(すなわち1か月であっても)300月として計算されますので、要件を満たせば年額10万円以上の年金が支給されます。また、「障害年金」の支給基準に該当しないような軽度な障害で支給される「障害一時金」も、116万8,000円が最低保障されます。

また健康保険についても、今まで3号被保険者には付加されなかった「傷病手当金」や「出産手当金」の支給があります。特に、業務に関係のない病気やケガなどで療養をすることになった場合、1年6か月の休業期間(協会けんぽの場合)、稼働収入の約3分の2の傷病手当金を受給できるのは、とても大きいのではないかと思います。

社会保険の加入により、このような「メリット」もあることを知っておきましょう。

4 おわりに

今回は、「社会保険加入対象の拡大」を取り上げました。

確かに目先を考えますと、保険料負担による支出が増えますので、あまり喜ばしいことではないかと思いますが、長い目で見ますと、老齢厚生年金も増えますし、傷病手当金なども受給できますので、万一の備えも大きくなります。そのような視点で見ますと、悪いことばかりではないのではないかと考えます。

次回はまた別のテーマで、書こうと思います。

今回もご覧いただきありがとうございました。次回もよろしくお願いいたします。