失敗しないための「資産形成7か条」(その2)

いつもご覧いただき、ありがとうございます。

さて先週から、「失敗しないための「資産形成7か条」」というテーマでコラムを書いており、今回が2回目となります。

まずは、「7か条」をおさらいしたいと思います。

【おさらい】失敗しないための「資産形成7か条」

その1 何のための「資産形成」かを考えるべし‼

その2 手持ちの資金を分類し、「余裕資金」で行うべし‼

その3 自分の身を、よくわきまえるべし!!

その4 「投資」と「投機(ギャンブル)」は違うことを理解すべし!!

その5 商品や資金は、分散を心がけるべし!!

その6 暴落があっても、退場せずコツコツと続けるべし!!

その7 困りごとは、一人で悩むことなかれ!!

前回も書きましたが、この「資産形成初心者への「7か条」」は、9~10月に開催した「まちゼミおたる」の参加者にお話しをした内容となります。

これまでファイナンシャル・プランナーとして学んできたことはもちろん、私自身がこれまでに経験してきたことも踏まえて、私が「勝手に」考えたものです。なので、あくまでも「ご参考」としていただき、ご自身で「アレンジ」を加えていただければと思います(実際、私自身も「アレンジ」を加えながら、現在に至っております)。

1 資産形成は「余裕資金」で!

それでは、「その2 手持ちの資金を分類し、「余裕資金」で行うべし‼」から、ご説明をしたいと思います。

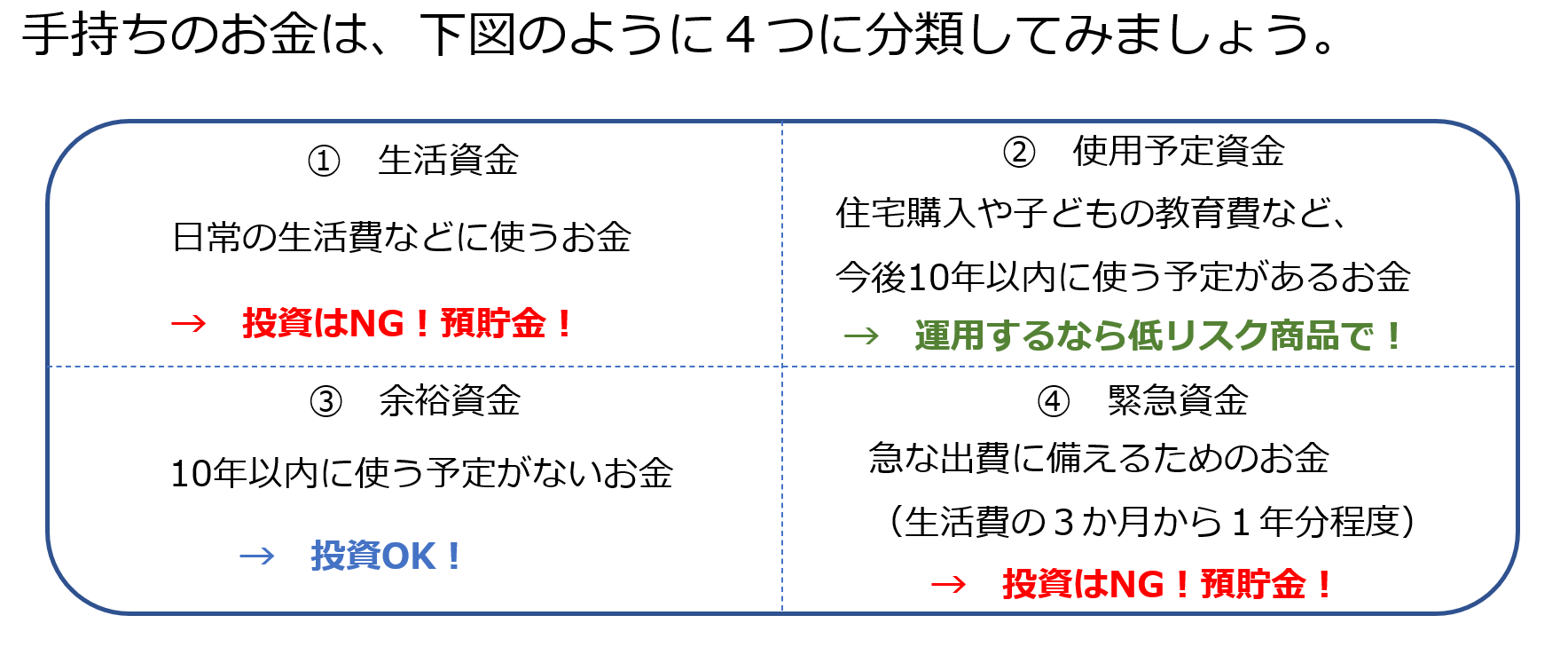

私は、資産形成のアドバイスを求められたとき、【図1】のとおり、手持ちのお金を「4つに分類」することから始めるよう、お話しをしています。

【図1】手持ちのお金を「4つに分類」すること

この図は、ファイナンシャル・プランナー(FP)の教材にも、よく出てくるものです。

最近、FP業界で考え方が大きく変わったと思われるのは、④の「緊急資金」です。

「緊急資金」について、3年ほど前までは、多くのFPが「生活費の3~6か月分程度」と話していたように思います。しかし最近は、「6か月~1年分程度」と話すFPが増えました。その理由は…?、そう、コロナ禍では、自営業者の方や、コロナの後遺症に悩まされた方など、3~6か月分では緊急資金として足りなかった方が出てきたからです。

ですので、たとえば景気による収入の変動が大きい方などは、生活費の6か月から1年分を緊急資金とするのが無難なように思います。逆に、たとえば公務員や年金生活者などは、生活費の3~6か月分程度の緊急資金があれば十分かもしれません。

また、②の「使用予定資金」は、「今後10年以内に使用する予定のあるお金」と書きました。

株式(あるいは株式を主体とした投資信託)など、値動きの大きい「リスク資産」による運用を行う場合は、過去の経験則上、やはり投資期間として10年間はほしいものです。そう考えますと、この②の「使用予定資金」は、債券(たとえば「国債」や「社債」など)を主体とした運用が望ましいと言えます。

逆に言いますと、③の「余裕資金」は、株式などの「リスク資産」による運用がむしろ望ましいと思います。

ただ、次項でもお話ししますが、リスクへの耐性は人それぞれです。あくまでも無理のない範囲で行いましょう。

2 自分の身を、よくわきまえましょう!

次は、「その3 自分の身を、よくわきまえるべし!!」を、ご説明したいと思います。

私も、当事務所を開業して約1年半が経ちましたが、多くのお客様から資産形成に関するご相談をお受けしてきました。

その中で、「あっ、この方はあまり向いていないかも…」と直感的に感じる方もいらっしゃいます。

こんな方は、「リスク資産」による資産形成に向いていないかも…

① 「資産が減ってしまうこと」が許せない方

② 資産の値動きに、「一喜一憂」し過ぎる方

このようなタイプの方は、「リスク資産」による資産形成に、あまり向いていないように思います(あくまで、私自身の考えです)。

まず①ですが、資産形成において、ノーリスクで大きなリターンを得ることは難しいでしょう(そのような商品があるなら、私も知りたいです!)。ましてや現在の低金利下では、なおさらです。大きなリターンを得るためには、それ相応のリスクを取らなければならないでしょう。

また②ですが、「一喜一憂」をすること自体は、当たり前だと思います。

資産形成の有名な格言で、「Buy and Forget」(買ったら、あとは忘れよ)というものがありますが、これは少なくとも「私には無理!」です。

なので、こういった格言があることは、一応お客様にお話しをしますが、(私ができないことなので)お勧めはしません。

しかし、「一喜一憂」をし過ぎるあまり、仕事が手につかなくなったり、夜も眠れなくなるようなことになると、問題です。

そもそも資産形成をする目的は、「豊かな人生を送る」ためではないかと思いますが、このような状態になっては「本末転倒」と言わざるを得ませんよね。

さて、先ほどから何度も書いていますが、人には色々なタイプの方がいらっしゃいます。

例えば、皆さんが時価1,000万円分の株をお持ちだったとしましょう。

皆さんは、どのタイプですか?

① 保有株の時価が900万円に下がったら(精神的に)耐えられなくなる、A子さん

② 保有株の時価が750万円に下がったら(精神的に)耐えられなくなる、私(辰田)

③ 保有株の時価が500万円に下がっても問題なく構えていられる、B男さん

このように、色々な方がいらっしゃいます。

また、上述したように、999万9,999円に減っても(要するに、1円減っても)耐えられない、といった方もいらっしゃいます(「C子さん」とします)。

皆さんはいかがでしょうか?

当然ながら、A子さん、B男さん、C子さん、そして辰田とでは、「買うべき商品」や「資産形成の方法」も変わってくるでしょう。

また、この「リスク耐性」は、資産形成の経験年数や、これまでに経験したこと(たとえば、暴落の体験や、成功・失敗の経験など)によっても、変わってくることでしょう。

なので、ご自身にとって最適な資産形成のやり方を考える際は、「自分の身を知る」ということは、とても重要なことだと考えています。

3 おわりに

ここまで、私自身の考えや体験談などを色々と書いてきましたが、皆様いかがでしたでしょうか。

できれば「その4」まで書こうと思ったのですが、やはり書き始めると長くなってしまいました。申し訳ございませんが、今回は「その2」と「その3」のご説明とさせていただきました。

次回はその続き、「その4」から書いていきたいと思います。また興味深くお読みをいただけますと、幸いです。

今回もお読みいただき、ありがとうございました。

次回もよろしくお願いいたします。