定年後の「健康保険」の選び方

いつもご覧いただき、ありがとうございます。

今回は、定年後の「公的医療保険」(以下、「健康保険」とします。)というテーマで書きたいと思います。

この内容は、10月から開催している「小樽道新文化センター」セミナーの、第2回講座(医療保険の仕組みを学び、保険の見直しをしましょう)でお話しした内容の一部となります。

1 定年後に加入する「健康保険」は?

一般的に、会社員の方が退職をする場合には、「退職後の健康保険」を退職時に選ぶことになります。

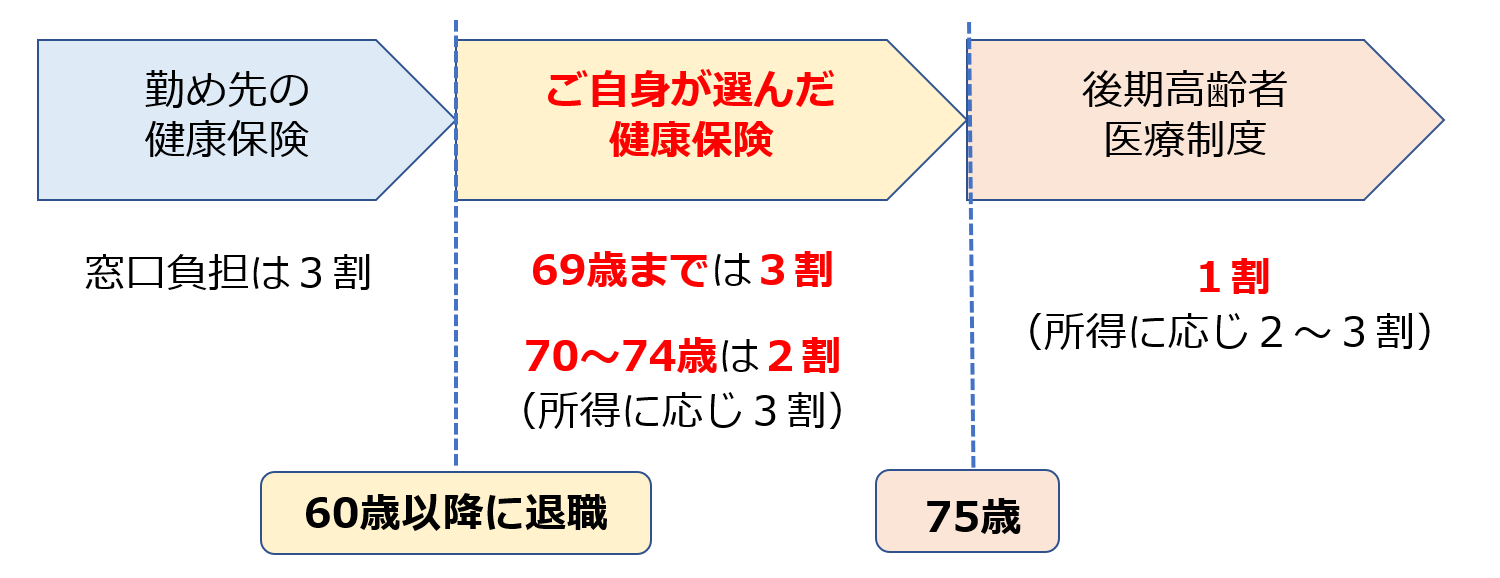

このため退職後も、何らかの健康保険に加入することになります。【図1】をご覧ください。

【図1】退職後も、何らかの健康保険に加入します

このように、75歳以降はすべての方が「後期高齢者医療制度」に加入することになりますが、74歳まではご自身が選んだ「健康保険」に加入することになります。

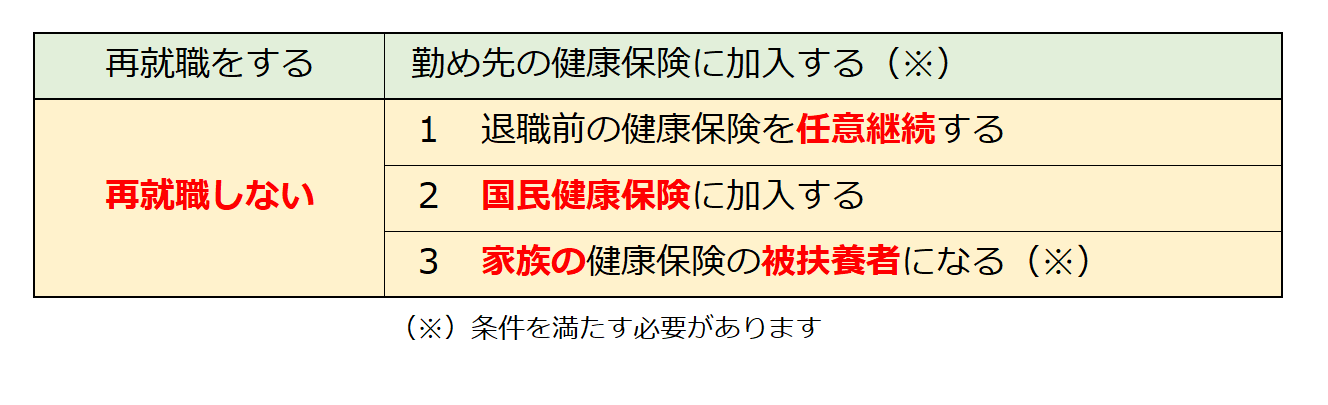

では、どのような「健康保険」が選べるのでしょうか。【表1】をご覧ください。

【表1】退職後、74歳まで加入できる「健康保険」

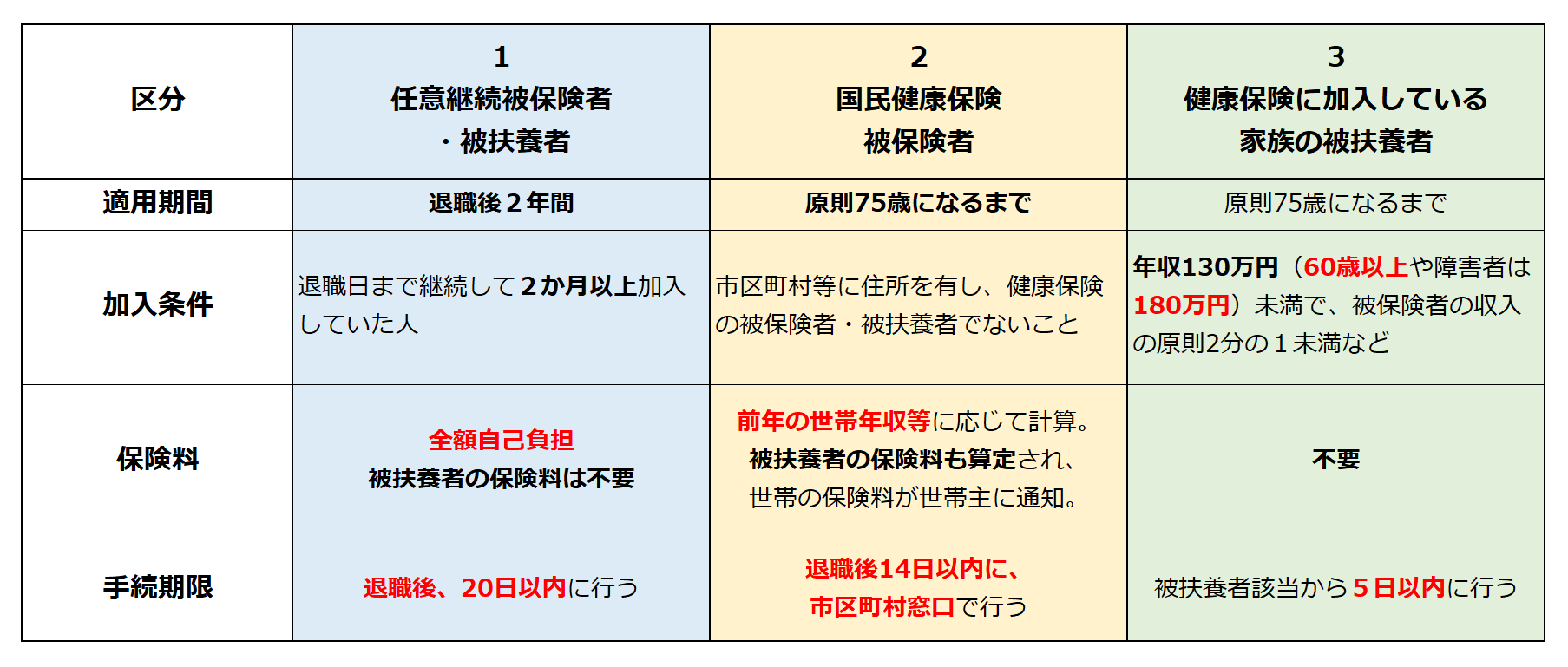

そして、これらの主な特徴は、【表2】のとおりとなります。

【表2】それぞれの「健康保険」の特徴

このように、一番手続期限の遅い「任意継続保険」でも、退職後20日以内に手続きをしなければなりませんので、退職後にじっくりと検討をする時間がないことが分かります。また、退職時に入院や通院をされている方の場合は、手続きを行うまでの期間は無保険(もちろん、手続期限内に手続きを行えば遡ることができます)となりますので、なおのこと早急に手続きをしなければなりません。

このため、できれば「定年後の健康保険」は、できれば退職前に決めておくことが望ましいといえます。では、どのように決めればよいのでしょうか。

2 「定年後の健康保険」を決めるためのヒント

さて退職後に再就職をしない場合、最初に検討すべきは、3の「家族の健康保険の被扶養者になる」ことです。

この場合には、配偶者も含めて保険料がかかりませんので、一番望ましい方法といえます。

しかし、当然ながら、これには【表2】で示したような加入条件があり、これを満たす必要があります。ちなみにこの「年収」は、「過去にもらった額」ではなく、「今後の見込額」となります。

また、もし「雇用保険」を受給できる場合には注意が必要です。たとえば60歳以上の方の場合は「日額5,000円(年収180万円を360日で割った額)」以上の雇用保険が支給されている期間は、年収要件を満たさないこととなって「被扶養者」となることができません。

さて、条件を満たして「被扶養者」になれればよいのですが、実際は多くの方が、1の「任意継続保険」か、2の「国民健康保険」のどちらかから選択をすることになります。

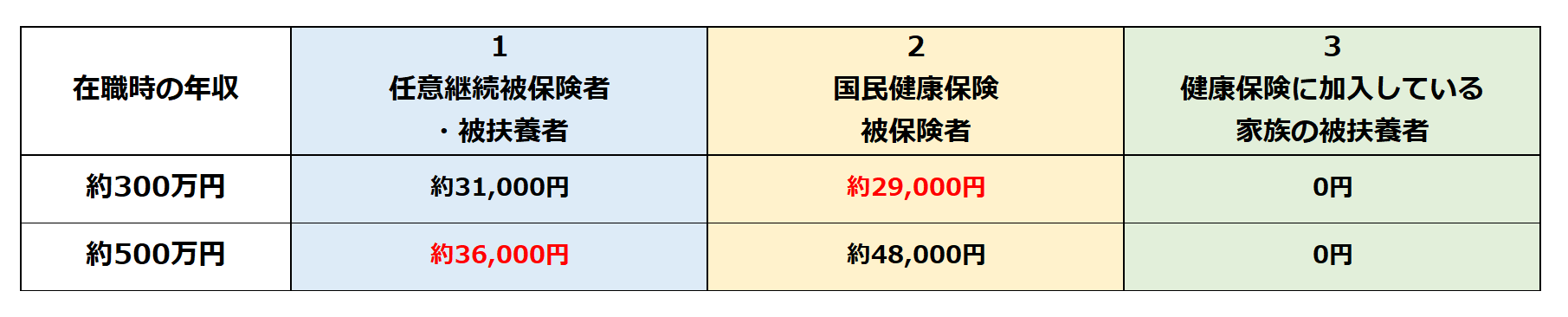

その際、どちらも医療費は「3割負担」ですので、大きな判断要素はやはり「保険料」ということになると思います。

では、実際に両者の保険料はどうなのでしょうか。【表3】をご覧ください。

【表3】「任意継続保険」と「国民健康保険」の保険料比較

※40~64歳、無収入の配偶者世帯の場合。任意継続は、「全国健康保険協会(協会けんぽ)」の額(介護保険料を含む)。都道府県により異なるが、本表は北海道の概算額。また、国民健康保険料は自治体により異なるが、本表は小樽市の概算額。

このように、「任意継続保険」と「国民健康保険」は、一般的には在職時の年収によって、どちらが有利かが決まります。

これは、「国民健康保険」は、基本的に前年の所得に比例するのに対し、「任意継続保険」は、計算に使用する標準報酬月額の上限が決まっているためです(ただし、一部例外もあります)。

このため、退職時の収入が低いときは「国民健康保険」が有利となり、高いときは「任意継続保険」が有利となるのが一般的です。

ただし、世帯の状況などによっても異なりますので、できれば両方の額を試算してもらって、決めるようにしましょう。

また、「任意継続保険」は、保険料が2年間同額となりますので、退職後の収入が大幅に減少した場合、定年の翌年以降は、「国民健康保険」の保険料の方が安くなることがあります。その場合は、国民健康保険に切り替えた方が良いでしょう。(ただし、退職時から引き続き「傷病手当金」を受給している場合など、一部例外もあります。)

ちなみに以前は、「任意継続保険」の中途脱退はできませんでしたが、今年4月からは、自由に脱退できるようになりました。

3 おわりに

今回は、「定年後の健康保険」というテーマで書きました。

先述しましたとおり、退職してから「健康保険」をじっくり選ぶ時間はありません。このため、退職前から情報を集めておき、事前に決めておくことが重要といえます。

また、本コラムで書いた内容は、紙幅の関係上、要点のみとなります。

実際には、世帯の状況などによって様々なケースが考えられますので、ご不明の点などありましたら、いつでもお問い合わせをいただければと思います。

次回はまた別のテーマで、書こうと思います。

今回もご覧いただきありがとうございました。次回もよろしくお願いいたします。