「個人向け国債」の特徴と、押さえたい注意点

ご覧いただき、ありがとうございます。

今回は「個人向け国債」について書こうと思います。

日本では、金利が「ほぼゼロ」の時期が続きましたが、最近は海外の債券金利の上昇や、日本銀行の金融政策の変更などもあって、10年国債の金利は一時0.5%に達しました。

このようなこともあって、最近は「個人向け国債」にも少しずつ注目が集まり始めていますが、「個人向け国債」はどのような商品なのでしょうか。また、注意すべき点はないのでしょうか。

今回は、このようなことを書いていこうと思います。

1 「個人向け国債」って、どのような商品なの?

「個人向け国債」は、(文字どおりですが)個人だけが買うことができる国債です。

元々、一般の国債は個人でも法人でも自由に購入できますが、満期前に換金する場合は時価で売却する形になり、値上がり益や値下がり損が発生します。

ただ一般の個人にとっては、この点が分かりにくく、国債投資が個人に広まらない大きな理由になっていました。

そこで、大量の国債発行を迫られている財務省としては、何とか個人にも国債を購入してもらいたいという思惑もあって、価格の変動のない個人向け国債を開発したとされています(とはいっても、「価格の変動のない」という説明だけでは分かりづらいと思いますので、改めてご説明します)。

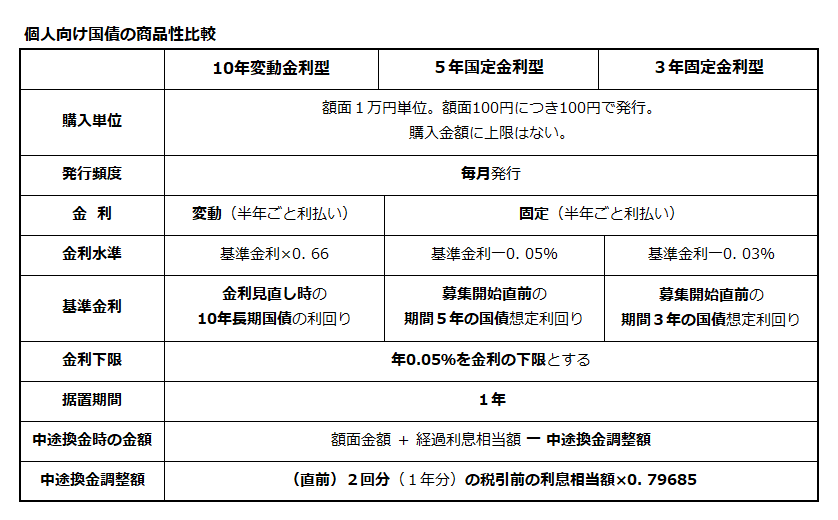

「個人向け国債」は、10年満期で半年ごとに利払いするとともに次の半年間の適用利率が見直される「10年変動金利型」と、発行時に決められた利率が満期時まで適用され続ける固定金利型の「5年固定金利型」と「3年固定金利型」の3種類があります。

【表1】個人向け国債の商品性比較

2 「個人向け国債」の利率は?どこで買えるの?

「個人向け国債」は、毎月募集及び発行を行っています(年12回)。

「個人向け国債」は、証券会社や都市銀行、信託銀行、地方銀行、ゆうちょ銀行、信用金庫、信用組合、労働金庫、農協などの金融機関で購入することができます。

また、ネット証券などでは、「個人向け国債購入キャンペーン」なども行っており、このようなキャンペーンを利用すると、さらに「お得」になります。(たとえばSBI証券ですと、変動10年を50万円分購入すると、500円がキャッシュバックされます。)

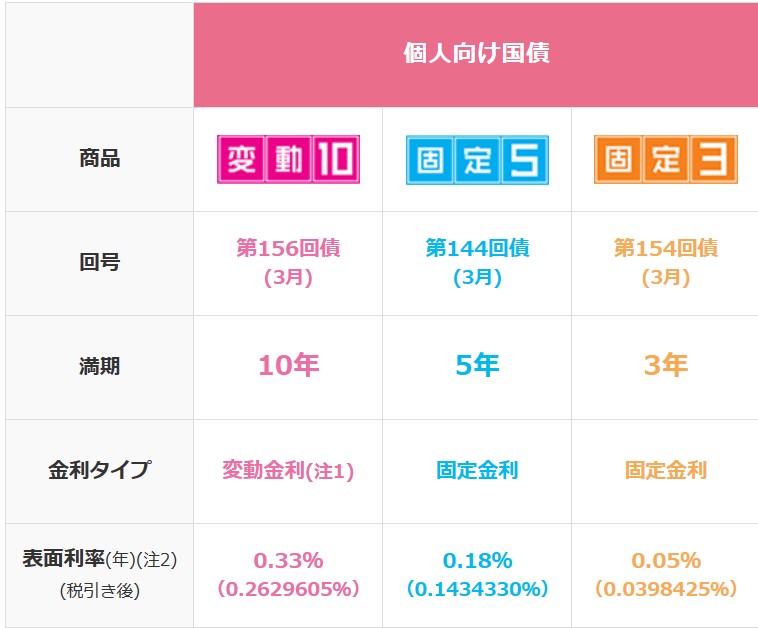

また、気になる利率ですが、現在募集中である3月の「個人向け国債」ですと、「固定3年」が年0.05%、「固定5年」が年0.18%、「変動10年」が年0.33%です。(すべて税引前の利率です。手取分は、その約8割となります。)

ちなみに、海外の金融不安が原因で、日本でも先々週に10年債や5年債の金利が急落しました。そして、これは現在も続いています。

このため、現在の金利が4月の第1週まで続くようですと、来月の「変動10年」と「固定5年」の利率は大きく下がることになると思われます(「固定3年」は、既に最低保証金利の0.05%ですので、これ以上下がることはありません)。

【図1】3月募集分の個人向け国債(財務省ホームページより抜粋)

(注2)個人向け国債の応募者利回り(=新規発行された債券を満期まで保有した場合の年当たりの利回り)は、表面利率と同じです。

3 「個人向け国債」のメリットや注意すべきことは?

まずはメリットから書こうと思います。

一つ目は、一般の国債は額面5万円が購入単位ですが、個人向け国債は個人に手軽に購入してもらいたいということで額面1万円単位で購入できるということです。

次に二つ目は、額面金額ちょうどの価格で発行され、満期前に中途換金する場合は、政府が額面金額で買い取ってくれるということです。額面金額で購入して、額面金額で換金できるので、他の債券と違って、元本割れのリスクがありません。

次に三つ目は、額面1万円単位で必要な金額だけの一部換金ができるということです(私自身も、必要なタイミングで何度も換金しています)。

最後の四つ目は、これは当たり前ですが、国債なので、購入金額を問わず国が全額、元利金の支払いを保証しているということです。

逆に注意すべき点も、当然あります。

一つ目は、一般の債券はいつでも売却できますが、個人向け国債は発行後1年間(これを「据置期間」といいます)は原則として換金できないということです。 この間は、購入した本人が死亡した場合、または災害救助法の適用対象となった大規模な自然災害により被害を受けた場合を除き、政府は中途換金に応じません。

二つ目は、中途換金をする場合には、一種の解約手数料として、所定の「中途換金調整額」が差し引かれるということです。 この額は、直前2回分(半年ごと利払いなので過去1年分)の税引前の利息相当額×0.79685(すなわち、約8割ですね)」になります。

このため、据置期間直後に換金すると、利回りはほぼゼロ%になってしまいます(ただし、元本割れの心配はありません)。

4 「個人向け国債」は、「変動10年」がおすすめ

本日は「個人向け国債」の商品性などをご紹介しましたが、現在も金融機関の預金利率がほぼゼロである中、「個人向け国債」、特に「変動10年」の利率は非常に魅力的といえるのではないかと思います。

また、「変動10年」の場合には、利率が半年ごとに変動しますので、今後さらに金利(10年国債の利回り)が上がった場合には恩恵を受けることができますし、逆に下がった場合でも最低金利として年利0.05%が保証されています。

ただし、先に述べた「注意すべき点」をよく理解したうえで購入するようにしましょう。

特に、1年以内に使う可能性のあるお金を元手に「個人向け国債」を購入するのは、絶対にNGです!

今回もご覧いただき、ありがとうございました。

次回の内容はまだ決めておりませんので、週明けに、当事務所のfacebookで発表しようと思います。お楽しみに!