iDeCoの加入要件緩和について(企業型DCと併用可能に!)

今回もご覧いただき、ありがとうございます。

今回(第4回)は、「個人型確定拠出年金(iDeCo)」を取り上げてみました。

1 はじめに

確定拠出年金法の改正により、10月1日から、企業型確定拠出年金(以下、「企業型DC」とします。)加入者の iDeCo加入要件が緩和されます。

現在、企業型DC加入者は、全国で約750万人(2021年3月末現在)と言われておりますが、その大多数(約96%)の方は、iDeCoに加入できませんでした。

しかし、10月1日からは、iDeCoへの加入が可能となります。

約700万人以上の企業型DC加入者が対象になるかと思いますが、これらの方は老後資金準備の選択枝が一つ増えることになります。

特に若い世代の方は、今から検討を始めてみるのも良いかと思います。

2 iDeCoの加入要件緩和について

現行の制度

企業型DC加入者のうちiDeCoにも並行加入できるのは、iDeCoへの加入を認める労使合意に基づく規約の定めがあって、iDeCoの拠出限度額の分だけ事業主掛金の上限を引き下げた企業の従業員に定められていますが、。事業主掛金の上限引き下げが実務的に難しく、ほとんど活用されていなかったのが実情でした(iDeCoとの並行加入を認めている企業は、約3.6%でした(2019年3月現在))。

10月1日以降

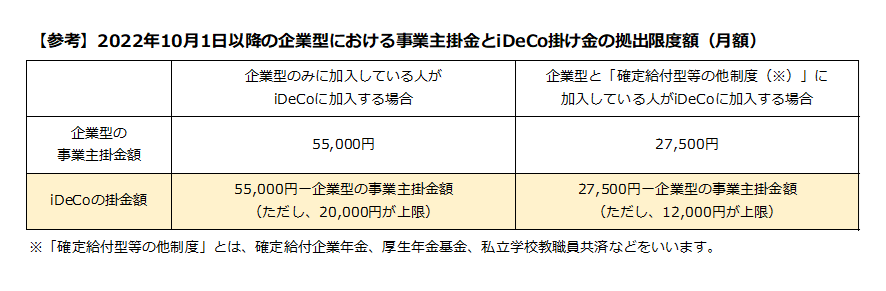

企業型DC加入者について、事業主掛金とiDeCo掛金の合算管理の仕組みを構築することで、規約の定めや事業主掛金の上限の引き下げがなくても、全体の拠出限度額から事業主掛金を控除した残りの範囲内で、iDeCoに加入できるようになります。

この場合のiDeCoの拠出限度額は、確定給付型企業年金を実施していない企業(企業年金として確定拠出年金のみを実施している企業)の場合は月2万円、確定給付型企業年金を実施している企業(企業年金として確定拠出年金と確定給付型を併用している企業)の場合は月12,000円になります。

具体的なメリット

企業型の事業主掛金は、多くの場合、勤続年数や役職などに基づいて決められているため、若い世代ほど事業主掛金は少額になるのが一般的です。こうした場合、iDeCoにも並行加入することで老後資金準備を充実させることができますので、特に若い世代にはメリットの大きい改正ではないかと思います。

注意点

企業型DCでマッチング拠出を選択している場合(次項をご参照ください)や、企業型DCの事業主掛金が月単位ではなく年単位の拠出となっている場合は、iDeCoには加入できません。

3 マッチング拠出とiDeCo加入を選べるようになります

現行の制度

企業型DCでマッチング拠出(事業主掛金に上乗せして加入者が掛け金を拠出すること)を導入している場合は、iDeCoとの並行加入が認められず、加入者が掛金を増やしたい場合はマッチング拠出しか選択肢がありませんでした。

10月1日以降

マッチング拠出かiDeCo加入かを加入者ごとに選択できるようになります。

iDeCoを選択するメリット

マッチング拠出の場合は、事業主の掛金以下であること、事業主掛金との合計額が法令上の拠出限度額以下であること、といった制限があります。このため、事業主掛金が少額の場合、マッチング拠出できる金額も少額になってしまいます。

こうした場合も、iDeCoに加入すれば、確定給付型企業年金を実施していない企業の場合で月2万円、実施している場合でも月12,000円を上限として掛金拠出ができるようになります。

また、iDeCoの場合、ご自身で運営管理機関を選べますので、より様々な商品から選択することができるといえます。

マッチング拠出を選択するメリット

iDeCoに加入する場合、その手数料は加入者の負担となりますが、マッチング拠出の場合はその負担がありません。また、管理の上でも、iDeCoに加入する場合は企業型確定拠出年金口座と合わせて2つの口座を管理する必要がありますが、マッチング拠出の場合は1つの口座の管理だけで済みます。

4 おわりに

ここまで、iDeCoにおける10月1日付け改正について書いてきましたが、特に企業型DC加入に加入する若い世代には、今回の改正は大きなプラスと言えます。

iDeCo加入によるメリットやデメリットを理解したうえで、検討をされるとよろしいと思います。

また、分からないことなどがありましたら、お気軽に当事務所にご相談ください!

今回もご覧いただきありがとうございました。また来週もよろしくお願いたします!