お子様やお孫様への教育資金の贈与について

いつもご覧いただき、ありがとうございます。

8月から引き続き、「贈与で失敗しないための基礎知識」というテーマでコラムを書いていますが、7回目の今回が最終回となります。

今回は、「子や孫に教育資金を贈与する際に注意したいこと」というテーマで書きたいと思います。

両親がお子様の教育費を支払うことは特段違和感のないことかと思いますが、祖父母がお孫さんの教育資金を贈与することもあるのではないかと思います。

このようなケースでも、「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」という特例(長いので、以下は「本特例」といいます)が適用できる場合がありますが、前回までと同様に様々な条件がありますので、確認しておきましょう!

なお、もともと扶養義務のある親子間や親族間における生活費や教育費の贈与は、贈与税の課税対象となりません。

今回のお話しは、あくまでも将来予測される費用分も含めて教育資金を一括贈与する場合のお話しとなります。

※便宜上、簡素な言葉を用いて書いておりますので、若干厳密さに欠ける表現もあるかと思いますが、ご容赦願います。

1 どのような制度なのでしょうか?

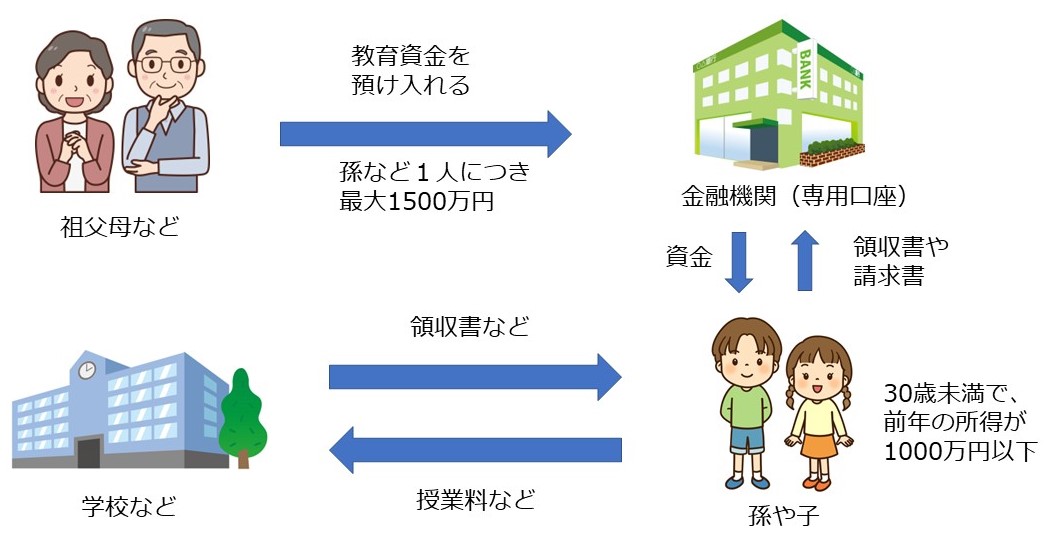

本特例は、30歳未満のお子様やお孫様の教育資金に充てるための金銭を直系尊属(ご両親や祖父母など)が一括贈与した場合に、受贈者ごとに最高1,500万円まで贈与税が非課税となる制度です。

2023(令和5)年3月31日までの贈与について適用できますが、期限の延長が続いており、今後も延長される可能性はあります(実際にどうなるかは分かりませんが)。

本特例が新設された(2013年4月)当初は、富裕層の相続税対策として多くの利用があったのですが、格差の固定化を招くとの批判も強く、期限が延長されるたびに適用要件も厳しくなり、それにつれて利用者数も減少傾向にあります。

内閣府が発表した資料によると、2019年の教育資金の一括贈与信託の新規契約数は、当初の約6万7,000件から減少し、約9,000件となっています。

本制度を使う場合は「教育資金非課税申告書」を取扱金融機関を経由して納税地の所轄税務署長に提出する仕組みとなっていますので、納税者が直接税務署に申告書を提出する必要はありません。

これを簡単な図にまとめたのが、下の【図1】です。

【図1】 教育資金贈与の概要

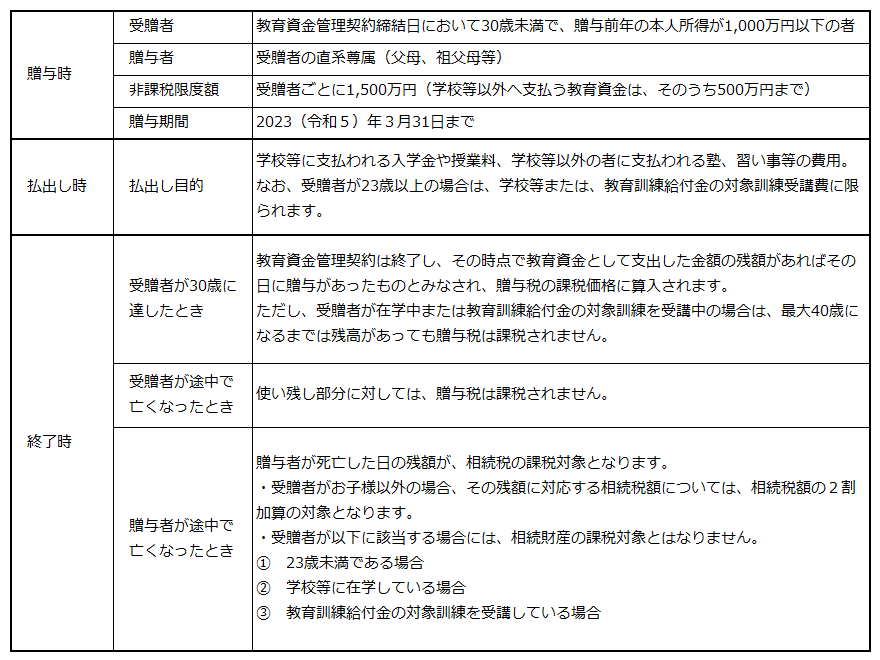

現在(2021年4月以後に贈与された場合)の取扱いは、【表1】のとおりです。

【表1】 「教育資金の一括贈与に係る贈与税の非課税」の概要

このように、いくつか適用要件がありますので、注意しましょう。

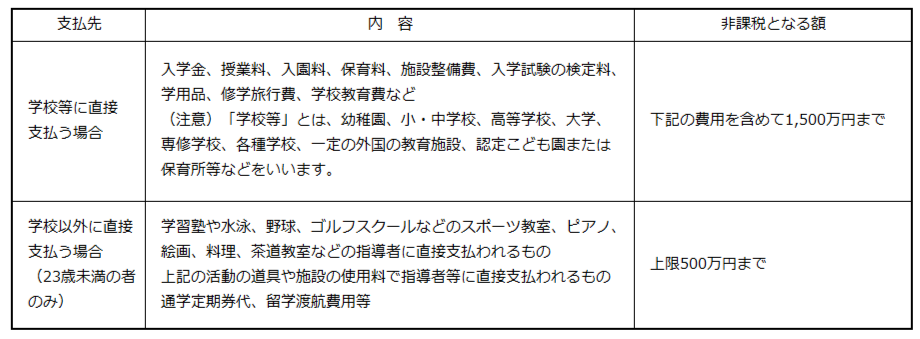

そして、非課税の対象となる教育資金は【表2】のとおりです。

【表2】 非課税の対象となる教育資金

学校教育費のほか、塾や習いごとの費用、通学のための交通費などにも活用できるのですね。

2 いただいたご質問

上で書いたことのほか、お客様などからいただいたご質問を掲載いたします。

-

受贈者の国籍や住所に制限はあるのでしょうか。

-

受贈者については、年齢や所得に制限はありますが、国籍や住所の制限はありません。

-

本特例の適用を受ける教育資金以外に贈与がない場合、別に贈与税の申告をしなければならないのでしょうか。

-

贈与を受けた年中に他に贈与を受けた財産がない場合には、贈与税の申告は必要ありません。

-

「祖父から1000万円、祖母から500万円」といったように、複数の贈与者から贈与を受けるような場合にも、適用を受けることができますか。

-

その合計額が非課税限度額(1,500万円)に達するまでは、適用できます。また、贈与の時期は同時でなくてもよく、追加で贈与をする形でも適用を受けられます。

また逆に、贈与者は複数の直系卑属に対して贈与をすることができます。

-

複数の金融機関に分けて贈与をした場合、適用を受けることはできますか。

-

教育資金非課税申告書に関わる口座を複数持つことはできません。

3 おわりに

今回は「教育資金の一括贈与に係る贈与税の非課税特例」について書きました。

本特例も、当初からは減少したものの、それでも毎年1万人弱の方が利用されています。

過去にご説明をした特例と同様に、様々な適用要件があることには注意が必要ですが、お子様やお孫様に教育資金の一括贈与をしたいとお考えの方は、活用を検討する余地があるのではないかと思います。

なお、前回までにも書きましたが、いざ適用を受けようとする際に分からないことがありましたら、ご自身で解決しようとせず、一般的な事項ならばファイナンシャル・プランナーや税理士に、個別具体的な事項ならば税理士(税理士法で定める税理士の独占業務となる)に相談をしながら行うのが良いと思います。

8月から計7回にわたって書いてきた「贈与で失敗しないための基礎知識」ですが、今回で最終回といたします。

次回以降は何を書こうか、色々と迷っているところですが、近々発表いたしますので、もう少々お待ちください!

今回もご覧いただきありがとうございました。次回もよろしくお願いいたします。