個人向け国債とは?特徴や種類、購入方法を解説!

ご覧いただき、ありがとうございます。

3月4日に放送した「FP辰田のサン・サン・トーク!」で「個人向け国債」を特集しましたが、放送時間の関係で、くわしい話まで触れることができませんでしたので、改めて本コラムでご説明したく思います。少し長いですが、よろしければお読みください。

【放送は、右のリンクからお聞きいただけます! ⇒ FMおたる「FP辰田のサン・サン・トーク!2026年3月4日放送】

最近、「安全性の高い資産運用」として「個人向け国債」に関心を持つ方が増えています。

放送でも「特に50代以上のお客様から「金投資」と「個人向け国債」についてよく聞かれます。」と話しましたが、先週5日の日経新聞の記事によると、最近は若い方も預貯金代わりに「個人向け国債」を購入されているとのことです。

個人向け国債とは

個人向け国債とは、日本国政府が発行する債券のうち、個人が購入しやすいように設計された金融商品です。

国債とは、国が資金を調達するために発行する借用証書のようなもので、購入した人は国にお金を貸し、その見返りとして利息を受け取り、満期になると元本が戻ってくる仕組みです。

個人向け国債の大きな特徴は、国が元本と利息の支払いを行う点です。そのため、株式や投資信託のように価格が大きく変動する金融商品と比べると、比較的安全性の高い運用手段とされています。また、最低購入金額は1万円と少額から購入できる点も特徴です。さらに、最低金利として年0.05%が保証されており、金利が大きく下がった場合でも一定の利息が確保されます。

個人向け国債と一般の国債の違い

一般の国債(このうち、私たち個人など小口投資家が買える国債を「新窓販国債」といいます)は、主に金融機関や機関投資家などが市場で売買することを前提に発行されています。そのため価格が市場で変動し、途中で売却する場合には価格変動による損益が生じる可能性があります。

これに対して個人向け国債は、個人投資家が安心して保有できるよう設計されています。基本的に額面100円で購入し、満期になると額面100円で償還される仕組みです。また、発行後1年を経過すれば、国が買い取る形で途中換金することも可能です。その場合は直前2回分の利息相当額が差し引かれますが、国が額面100円で買い取りますので、いわゆる「元本割れ」のない仕組みになっています。

個人向け国債の種類と特徴

個人向け国債には、主に3つの種類があります。

①「変動10年」

満期が10年で、半年ごとに適用金利が見直される変動金利型です。市場金利が上昇すると利率も上がる可能性があるため、将来の金利上昇に備えたい方に向いています。

②「固定5年」

満期は5年で、購入時に決まった金利が満期まで変わりません。金利が高い時期に購入すると、その利率を5年間固定できるという利点があります。

③「固定3年」

こちらも購入時に決まった金利が満期まで変わらないタイプで、比較的短期間の運用を考えている方に向いています。

一昨年までは「変動10年」が一番売れていましたが、昨年は「固定5年」が逆転しました。これは「固定5年」の金利が一番高くなったことが大きな理由ですが、これは後ほど触れます。

個人向け国債の購入方法

個人向け国債は、銀行や証券会社、郵便局などの金融機関で購入できます。近年ではネット証券でも購入することが可能です。

購入するためには、まず金融機関で専用の口座を開設する必要があります(一般的に、同じ金融機関で投資信託や株式を買い、その際に専用の口座を作った方は、新たに開設をする必要はありません)。一般的には、本人確認書類(運転免許証やマイナンバーカードなど)とマイナンバーが必要になります。口座開設後、募集期間中に購入申し込みを行うことで購入できます。

個人向け国債は毎月募集されており、購入は1万円から1万円単位で可能です。まとまった資金がなくても始めやすい点は、大きなメリットといえるでしょう。

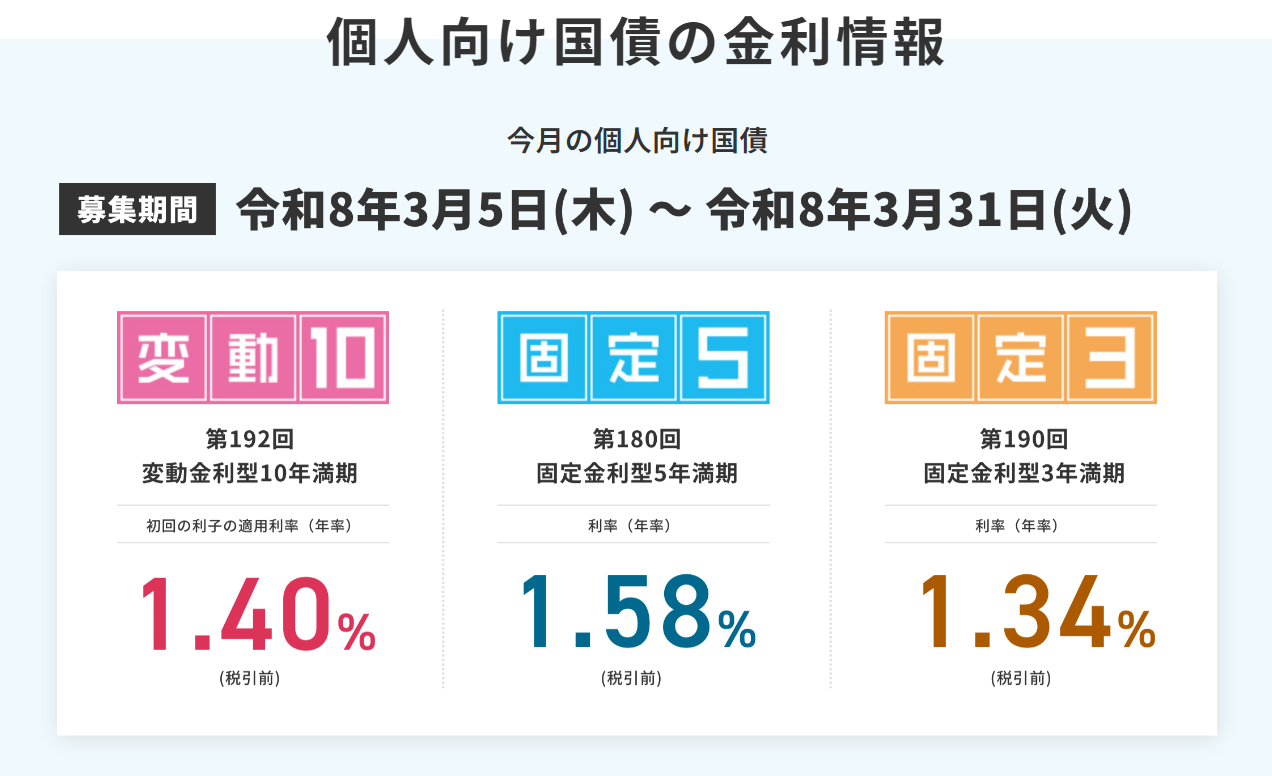

今月(2026年3月募集分)の金利

放送でも触れましたが、3月5日から31日まで募集されている個人向け国債の金利は3月4日に公表され、次のとおりとなりました。

(出典:財務省「個人向け国債」トップページ)

いずれも税引前の利率で、利息には20.315%の税金がかかります。

なぜ「固定5年」の方が金利が高いのか?

この金利をご覧になり、「期間が長い10年の方が金利は高いのでは?」と思った方もいらっしゃると思います。しかし個人向け国債では、必ずしもそうとは限りません。

これは、利率の計算方法が異なるためです。固定5年や固定3年は、市場で取引されている国債の利回りを基準にして、固定5年の場合には「基準金利-0.05%」(固定3年の場合は「基準金利-0.03%」)といった計算式で決められます。一方、変動10年の場合には「10年固定利付国債の金利(一般に「長期金利」ともいいます)×0.66」といった計算式で決められる仕組みです。

このため今月の場合、変動10年の金利は「10年固定利付国債の金利(今月は2.12%でした)の0.66倍」となりますので、結果として「基準金利(今月は1.63%でした)-0.05%」である固定5年の金利より低くなり、昨年の9月以降はこの状態が続いています。

ただ、「変動10年」は半年ごとに金利が見直されますので、将来の金利上昇の恩恵を受けられる可能性もあります。「変動10年」は金利の上昇によって直接恩恵を受けられる数少ない金融商品といえます。

個人向け国債の注意点

個人向け国債は比較的安全性の高い金融商品ですが、いくつか注意点もあります。

まず、購入後1年間は原則として中途換金ができません。このため、「今後1年以内に使う可能性のあるお金」で買うのは厳禁です。1年経過後に換金する場合でも、直前2回分の利息相当額が差し引かれます。

また、利息には税金がかかるため、実際に受け取れる利息は表示されている金利よりも少なくなります(NISAを利用して個人向け国債を買うことはできません)。

まとめ

個人向け国債は、国が発行する比較的安全性の高い金融商品であり、1万円から始められる手軽な資産運用の方法です。特に、預金だけでは物足りないと感じている方や、元本の安全性を重視したい方にとって、有力な選択肢の一つといえるでしょう。

ただし、個人向け国債は預金と比べると利率は高いですが、物価上昇率(ここ数年は2~3%台が続いています)と比べると低いのも事実です。このため、目的や資金の使い道を考えながら、投資信託や株式など他の金融商品とバランスよく活用するのが良いと思います。金融商品にはそれぞれ特徴がありますので、それぞれの金融商品の特徴を理解し、ご自身の資金計画やライフプランに合った形で活用することが大切だと思います。

資産運用は「リスクを取りすぎないこと」と「資金の置き場所を分散すること」が重要です。個人向け国債も、預金や他の金融商品と組み合わせながら、無理のない資産形成に役立てていただければと思います。

最後までお読みいただき、ありがとうございました!わからないことなどございましたら、気軽に当事務所までご質問ください。

なお、先日の放送では「金投資」についても特集しましたが、こちらも近日中にコラムを掲載したく思います。

今後も当事務所をよろしくお願いいたします。