贈与税のキホンについて

今回もご覧いただき、ありがとうございます。

今月は「贈与で失敗しないための基礎知識」をテーマにして、コラムを書いておりますが、2回目の今回は「贈与税の基本的な仕組み」について書こうと思います。

贈与税は、原則として、個人から贈与によって財産を取得した者(個人)にかかる税金です。

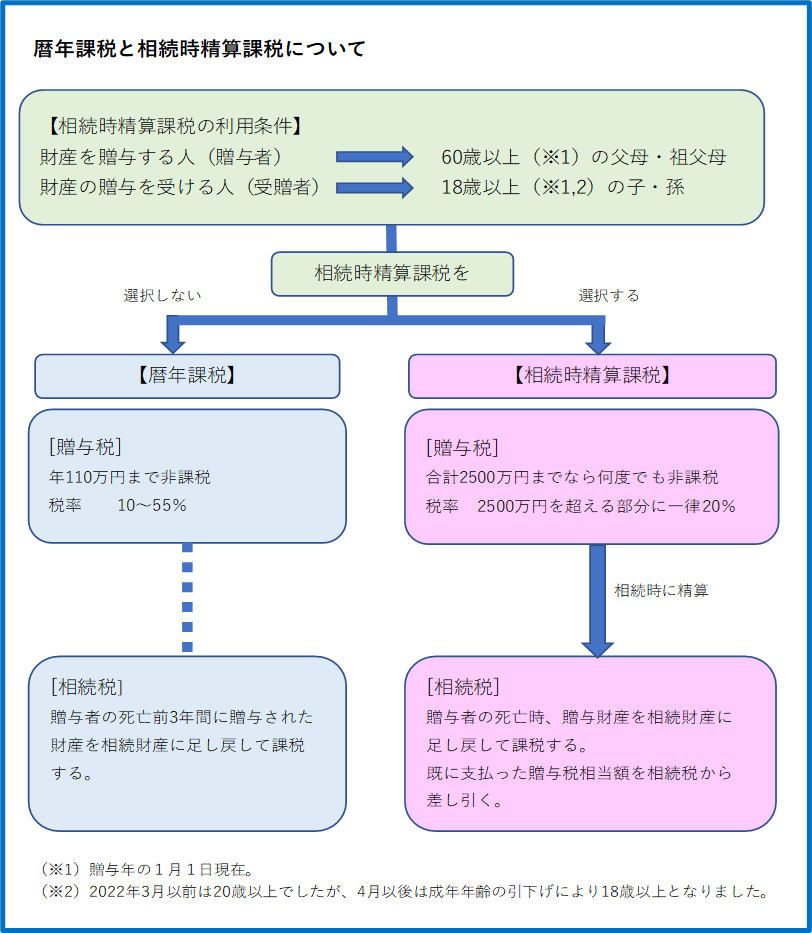

贈与税は、下図のとおり、暦年課税と相続時精算課税に大別されます。

それでは、両制度の概要について、書いてみようと思います。

1 暦年課税について

暦年課税は、その年の1月1日から12月31日までの1年間に贈与により取得した財産の合計額から、基礎控除等を差し引いた課税価格に税率を乗じて計算し、課税する方式です。

贈与税の計算は、まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

その合計額から基礎控除額110万円を差し引き、その残りの金額に税率(10%~55%)を乗じて、税額を計算します。

なお、暦年課税の贈与税率は、18歳以上(※)の者が直系尊属(父母や祖父母など)から贈与を受けた場合の特例税率と、それ以外の場合の一般税率に区分されており、特例税率が適用された方が、贈与税が少なくなります。

2 相続時精算課税について

相続時精算課税制度は、贈与税と相続税を一体化する措置として導入されたもので、2003年1月1日以降の贈与から適用されています。

原則として、「60歳以上の父母または祖父母」から「18歳以上の子または孫」に対し財産を贈与した場合において選択できる贈与税の制度です。

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、暦年課税へ変更することはできません。

また、この制度の贈与者である父母または祖父母がお亡くなりになり、相続税を計算する際は、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税の額を計算することになります。

この制度は、累計2500万円までの贈与について贈与税を非課税とすることができることが大きなメリットとなりますが、贈与した財産は相続時に足し戻されることから、贈与時から相続時までの「課税の繰り延べ」に過ぎないともいえます。

3 どれくらいの人が利用しているの?

さて、これらの制度をどのくらいの人が利用しているのでしょうか。

国税庁から今年6月に発表された「令和3年分の所得税等、消費税及び贈与税の確定申告状況等について」によりますと、

令和3年においては、

・暦年課税の申告者数は48万8千人

・相続時精算課税の申告者数は4万4千人

となっており、暦年課税による申告者数が圧倒的に多くなっています。

また、暦年課税の申告者はやや増加傾向にありますが、相続時精算課税の申告者はやや減少傾向にあるようです。

4 贈与税の見直しについて

暦年課税による節税対策を、政府はかねて資産格差の拡大・固定につながるとして問題視しており、そこで贈与税全体の見直しが課題として浮上しています。

昨年末にまとめられた「22年度税制改正大綱」では、具体的な改正はありませんでしたが、今後の課題として「本格的な検討を進める」と明記しておりますので、来年以降も、暦年課税の廃止や非課税枠の縮小などに、引き続き注意が必要なのではないかと考えます。

(あくまで個人的な考えですが、現状は多くの国民が暦年課税制度を利用しておりますので、いきなり暦年課税を廃止するのではなく、暦年課税の非課税枠を縮小しながら相続時精算課税に移行をさせていくような制度改正が行われるのではないかと考えています。)

5 おわりに

今回は、「贈与税のキホン的な仕組み」と題し、贈与税が暦年課税と相続時精算課税に大別されることから、それぞれの概要についてご説明をいたしました。

次回は、それぞれの制度について、メリットやデメリットなどを交えながらご説明をしたいと思います。

今回もご覧いただきありがとうございました。次回もよろしくお願いいたします。