「退職金専用定期預金」について調べてみました

ご覧いただき、ありがとうございます。

今日の小樽は少し寒いですが、最近は暖かい日が続き、少しずつ春めいてきましたね。ただ、まだ雪の残る歩道は滑って歩きづらいですし、屋根からの落雪にもお気を付けください!

さて、一昨日にお伝えしたとおり、今月から「事務所コラム」を「FP辰田のサン・サン・コラム!」と一新し、月の第1・2週は、FMおたるで放送中の「FP辰田のサン・サン・トーク!」と連動した内容でお送りします(くわしくはこちらをご覧ください)。

3月1日の放送では、「知っておくと役に立つ、退職後前後の「お金の手続き」」というテーマでお話しをさせていただきました(お聞きになっていない方は、こちらからどうぞ)。

放送では「退職金」のお話しと「退職後の健康保険」のお話しをしましたが、放送時間の関係もあって、お話しできなかった内容もたくさんありました。

ということで、今週と来週は、放送でお伝え出来なかった「お役立ち情報」などを書きたいと思います!

まず今週は、「退職金専用定期預金」のことを書こうと思います。

1 「退職金専用定期預金」とは?

「退職金専用定期預金」は、銀行や信用金庫、信用組合の一部で展開しているノーリスクの金融商品です。会社を辞めて退職金をもらった人だけが利用できます。

一昔前、銀行の預金金利が現在よりも高かった頃は、この時期になると各金融機関がセールスをしていましたが、現在はどうなのでしょうか。

小樽市内の金融機関で調べてみたところ…、

退職金専用定期預金の取扱状況

・ゆうちょ銀行 取扱なし

・北洋銀行 取扱なし

・北海道銀行 取扱なし

・北陸銀行 取扱あり(3カ月もの最高年1.0%(条件あり。預入れのみでは年0.5%))

・北海道信用金庫 取扱あり(1年もの 店頭表示利率+年0.04%など)

・ろうきん 取扱あり(3年もの 店頭表示金利+0.05%など)

※ 辰田が2月27日に独自調査したものですので、最新の状況は、必ず各金融機関でご確認ください。

やはり取り扱っている金融機関は少ないようです。また、最近は特に長期金利の上昇傾向が窺える中、利率が少し物足りない印象もあります。

ただ、「元本保証商品」であるという点は、大きな強みともいえます。

また、特に北陸銀行の「3カ月もの」は、今後退職金による「資産運用デビュー」をしようとしている方が、一旦頭を冷やすための「仮置き」として活用するのも良さそうです。

ちなみに、北陸銀行の定期預金に1,000万円を預けた場合、その利息は、

1,000万円×年0.50%×(3か月÷12か月)=12,500円。ここから税金20.315%が引かれ、手取りは9,961円ということになります。

ただ当然ながら、3か月経過後は通常の金利に戻ります。また、以後も引き続き預ける場合は良いですが、他の金融機関や証券会社の口座に預金を移動するような場合は、その都度振込手数料がかかります。この額も結構馬鹿にならないので(窓口で3万円以上の場合、1回770円)、注意しましょう。

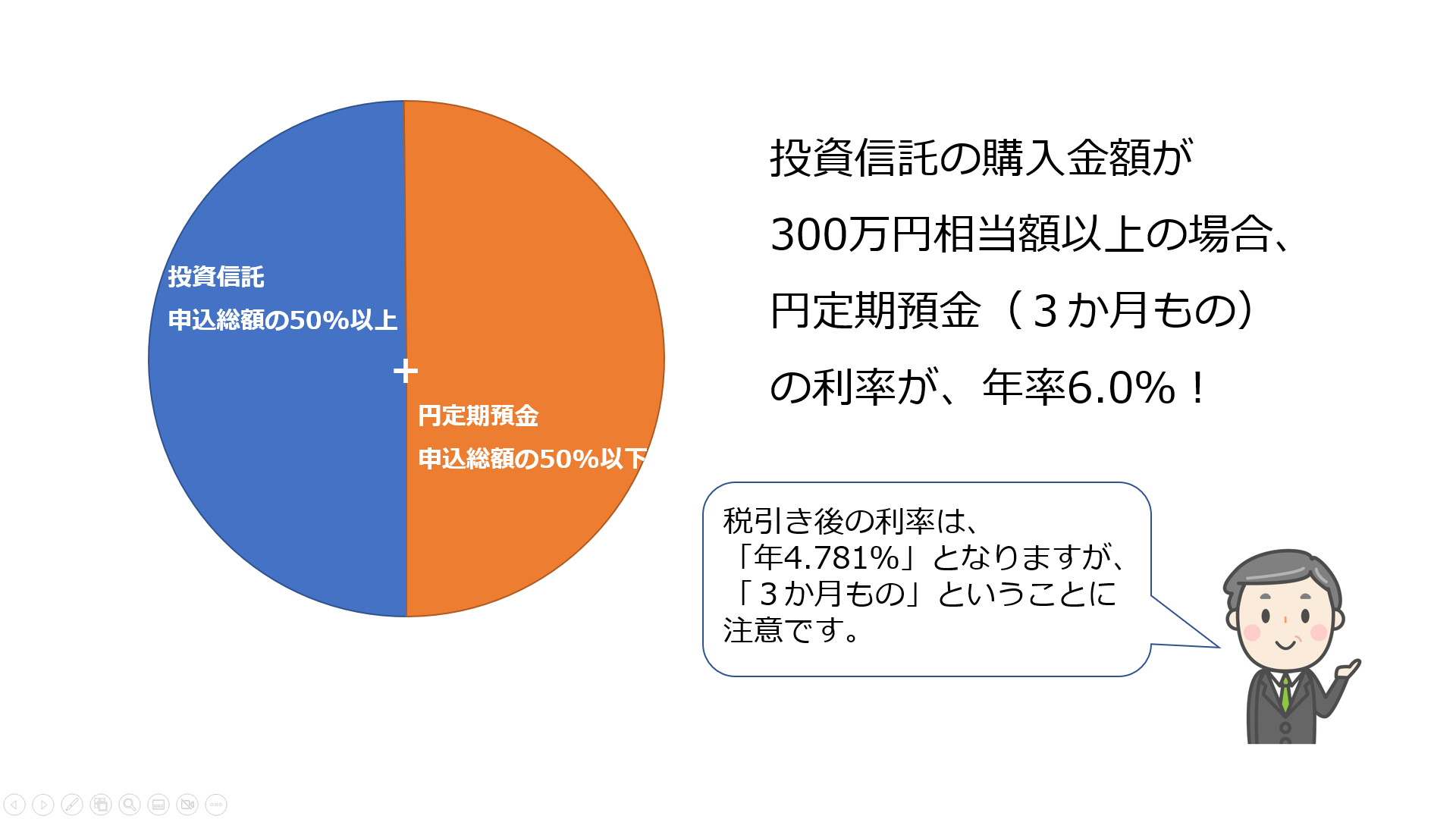

2 投資信託との「セットプラン」もありますが…

また最近は、投資信託を一定以上買うと、定期預金の金利が大幅にアップするという「セットプラン」を用意している金融機関も増えています。この「セットプラン」の多くは、定期預金の利率が年3~7%(3か月もの)になったりします。

この「セットプラン」を扱う金融機関は、小樽市内にはないと思いますが(違っていたらご教示願います)、たとえば札幌に支店のあるメガバンク(三井住友銀行、三菱UFJ銀行、みずほ銀行)が取り扱っています。また退職金専用ではないですが、イオン銀行なども取り扱っています。

たとえば、このような商品です。

この「セットプラン」、注意すべき点が2つあると考えています。

一つは、ほとんどの商品で、定期預金の優遇金利期間が「3か月」であること。当然、3か月たつと通常金利に戻ります。

もう一つは、セットで購入する投資信託の手数料が高いということ。多くは購入時に3%ほどの手数料がかかります。もちろん手数料が高くても優秀な投資信託もありますが、当然ながら値下がりしても元本の保証はありません。また、手数料は購入時だけでなく保有中もかかります。

これらのことをよく理解して購入をする分には良いのですが、高金利だけで飛びつくのは、後で後悔する原因にもなります。

購入をする場合でもパッと飛びつかず、長所や短所をよく理解してからにしましょう。

3 おわりに

いかがでしたでしょうか。

番組でもお話ししましたが、退職金は、年金とともに退職後の生活設計のベースとなる「大切なお金」ですので、計画を立てて使うようにしましょう。

また特に投資経験のない方は、「セットプラン」は避けるのが無難ですが、購入をする際は、商品の長所や短所をしっかり理解してから買うようにしましょう。

さて、退職金の運用を含めた退職後のライフプランについては、当事務所でも多くのご相談をお受けしております。

お客様からは、「退職後のライフプランをFPと一緒に作り上げる過程で、退職後の生活に色々な「気づき」が得られた」ですとか、「これからの生活に「家計のホームドクター」がついているという「安心」が得られる」のご感想をいただいております。

ご相談の際には、お客様の現在の家計の状況や投資に対するお考え、そして退職後のライフプランなどじっくりとお伺いし、お客様が希望される場合には将来の家計分析なども行って、様々なシミュレーションをお示ししております。一般的な相談料は…、

一般的なご相談料(ご相談の内容などによって増減します)

・ご相談の内容が「資産運用のみ」ですと…

2時間のご相談 +「ソフトによる家計分析」で12,000円

・ご相談の内容が「ライフプラン全体に及ぶ場合」ですと…

「ライフプラン実現相談」をお勧めしており、30,000円

※ 誠に恐縮ですが、4月から相談料の改定(消費税相当額の値上げ)やメニューの改定を予定しております。くわしくはお問い合わせ願います。

となりますが、お金の面で不安なくセカンドライフを過ごしていただけるよう、時間をかけてご相談をお受けしております。

当事務所の「ライフプラン実現相談」については、くわしくはこちらからどうぞ。

ご不明の点などありましたら、お気軽に問い合わせください。

今回もご覧いただき、ありがとうございました。

次回は、「退職後の社会保険」について、「サン・サン・トーク!」の番組内で話せなかったことを中心に書こうと思いますので、お楽しみに!